ความแตกต่างระหว่างการบัญชีและการสอบบัญชี

อัพเดทล่าสุด: 13 มิ.ย. 2024

2195 ผู้เข้าชม

การจัดทำบัญชี

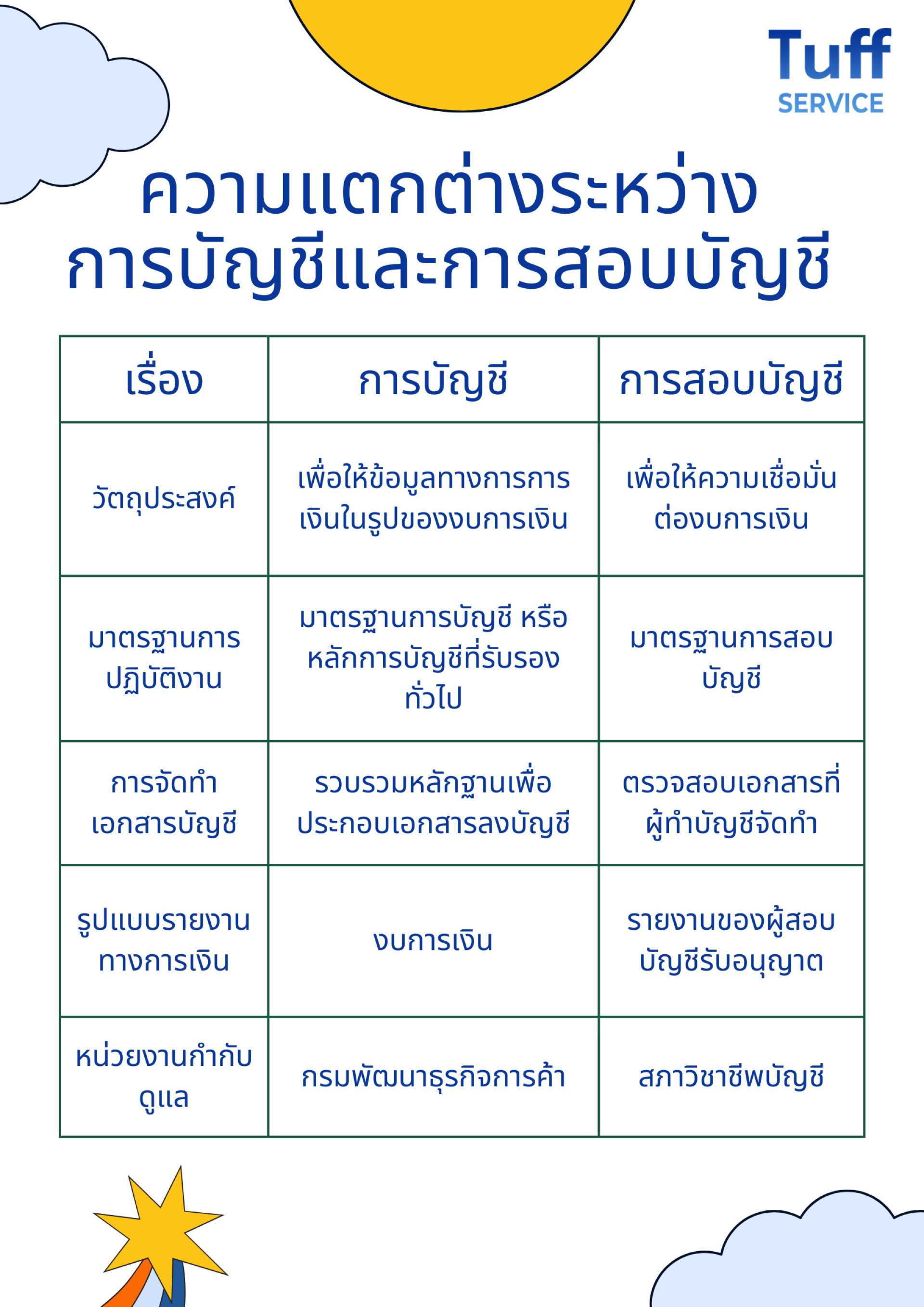

- วัตถุประสงค์ เพื่อให้ข้อมูลทางการการเงินในรูปของงบการเงิน

- การจัดทำบัญชีต้องจัดทำตามมาตรฐานการบัญชี หรือ หลักการบัญชีที่รับรองทั่วไป

- การจัดทำเอกสารบัญชี ก่อนจะบันทึกบัญชีต้องรวบรวมเอกสารหลักฐาน เช่น ใบเสร็จรับเงิน ใบแจ้งหนี้ รายการโอนเงิน ใบส่งของ เป็นต้น เพื่อประกอบเอกสารการลงบัญชี จึงจัดทำบัญชีแยกประเภท สมุดรายวัน งบทดลอง กระดาษทำการ และงบการเงินต่อไป

- รูปแบบการรายงาน จะเป็นรูปแบบของงบการเงิน

- หน่วยงานที่คอยกำกับดูแล คือ กรมพัฒนาธุรกิจการค้า โดยทุกบริษัทต้องนำส่งงบการเงินที่ผู้สอบบัญชีตรวจสอบแล้วต่อกรมพัฒนาธุรกิจการค้า

การสอบบัญชี

- วัตถุประสงค์ เพื่อให้ความเชื่อมั่นต่องบการเงิน

- ผู้สอบบัญชีจะต้องตรวจสอบบัญชีรวมถึงเอกสารหลักฐานตามมาตรฐานการสอบบัญชีที่สภาวิชาชีพบัญชีกำหนด

- ผู้สอบบัญชีไม่มีหน้าที่ในการจัดทำเอกสารบัญชี เป็นเพียงผู้ตรวจสอบเอกสารบัญชีรวมถึงเอกสารหลักฐานประกอบการลงบัญชี

- รูปแบบการรายงาน ในรูปของรายงานของผู้สอบบัญชีรับอนุญาต ในรายงานจะแสดงความเห็นของผู้สอบบัญชีต่องบการเงินที่ได้ตรวจสอบเอาไว้

- หน่วยงานที่คอยกำกับดูแลการปฏิบัติงานของผู้สอบบัญชี คือ สภาวิชาชีพบัญชี

บทความที่เกี่ยวข้อง

การยื่นงบการเงินบริษัทจำกัด ที่มีรอบปีบัญชี 31 ธันวาคม 2567 1. การจัดประชุมผู้ถือหุ้น 2. การยื่นรายชื่อผู้ถือหุ้น (บ.อ.จ.5) 3. ยื่นภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) 4. ยื่นงบการเงิน

15 ม.ค. 2025

ข้อควรรู้ทางด้านการเงินและบัญชีของ พรบ.อาคารชุดและพรบ.หมู่บ้านจัดสรร รวมถึงการจัดทำและยื่นงบการเงินนิติบุคคลอาคารชุดและหมู่บ้านจัดสรร

12 เม.ย. 2024