กระบวนการจัดทำบัญชี

กระบวนการจัดทำบัญชี

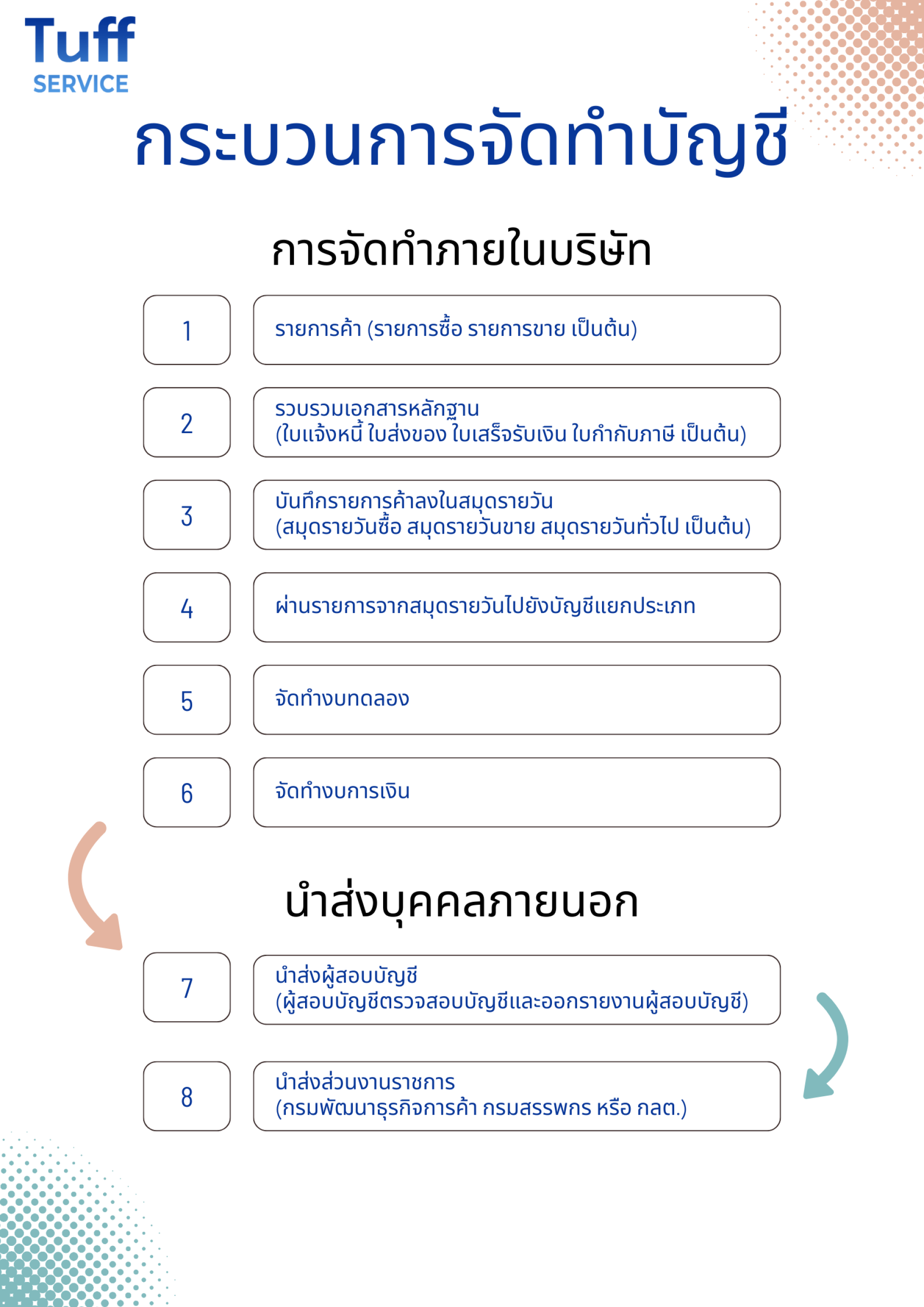

1) รายการค้า - เมื่อเกิดรายการค้า เช่น การขายสินค้า การให้บริการ การซื้อสินค้า การรับบริการ การทำสัญญาซื้อขาย เป็นจุดเริ่มต้นของกระบวนการบัญชีทั้งสิ้น

2) รวบรวมเอกสารหลักฐาน - เก็บรวบรวมเอกสารจากรายการค้าที่เกิดขึ้น เพื่อนำมาเป็นเอกสารแนบการลงบัญชีต่อไป เช่น ใบแจ้งหนี้ ใบเสร็จรับเงิน ใบส่งสินค้า ใบกำกับภาษี ใบหัก ณ ที่จ่าย สัญญาต่างๆ เป็นต้น

3) บันทึกรายการค้าลงในสมุดรายวัน - สมุดรายวันซื้อ สมุดรายวันขาย สมุดรายวันทั่วไป สมุดรายวันจ่าย สมุดรายวันรับ

4) ผ่านรายการจากสมุดรายวันไปยังบัญชีแยกประเภท - บัญชีแยกประเภทจะจัดรายการค้าที่ได้บันทึกเข้าเป็นหมวดหมู่ เช่น รายได้จากการขาย ก็จะมีรายการขายอะไร วันที่เท่าไหร่ เลขเอกสารลงบัญชีเลขที่เท่าไหร่ เพื่อสะดวกในการย้อนดูข้อมูลและค้นหาเอกสาร เป็นต้น

5) จัดทำงบทดลอง - งบทดลองเป็นรายการสรุปจากรายงานบัญชีแยกประเภท โดยจะกรุ๊ปยอดรวมของแต่ละรายการในบัญชีแยกประเภทมาแสดง

6) จัดทำงบการเงิน - งบการเงินจะเป็นข้อมูลเพื่อใช้ในการรายงานข้อมูลทางการเงิน

7) นำส่งผู้สอบบัญชี - เมื่อบริษัทปิดงบการเงินเรียบร้อยแล้ว ต้องนำส่งให้ผู้สอบบัญชีตรวจสอบและผู้สอบบัญชีจะเป็นผู้ออกรายงานผู้สอบบัญชี เพื่อแสดงความเห็นต่องบการเงินที่บริษัทจัดทำ

8) นำส่งส่วนงานราชการ - หลังจากงบการเงินได้รับการตรวจสอบจากผู้สอบบัญชีเรียบร้อยแล้ว บริษัทมีหน้าที่นำส่งหน่วยงานที่เกี่ยวข้อง เช่น กรมพัฒนาธุรกิจการค้า กรมสรรพากร หรือ สำนักงานคณะกรรมการหลักทรัพย์และตลาดหลักทรัพย์